Loading prices...

Viết bởi

Shawn

Câu chuyện của World Liberty Financial có thể bị hiểu đơn giản là một dự án đem token của mình đi cầm cố để vay stablecoin. Nhưng chính cách giao dịch được cấu trúc lại là thứ làm cộng đồng phản ứng mạnh.

Dự án WLFI dùng token của chính mình làm thế chấp (collateral) quy mô cực lớn, sau đó vay ra các stablecoin có tính thanh khoản cao hơn nhiều, đặc biệt là USDC và USD1, rồi chuyển một phần sang Coinbase Prime. Với giới phân tích on-chain, chuỗi hành động này thường được đọc theo cách khá thực dụng: thay vì bán WLFI và tự đè giá token, dự án đang biến WLFI thành tài sản bảo chứng để hút thanh khoản ra ngoài.

Nếu bán thẳng WLFI trên thị trường, áp lực cung sẽ hiện ra ngay và kéo giá xuống tức thì. Nhưng nếu thế chấp WLFI để vay stablecoin, dự án có thể lấy được thanh khoản trước, còn rủi ro giá chỉ bị đẩy sang tương lai. Chừng nào giá WLFI chưa giảm đủ sâu để chạm ngưỡng thanh lý, vị thế đó vẫn tồn tại.

Vào ngày 8/2/2026, treasury của WLFI đã nạp 14 triệu USD1 vào Dolomite, rồi gần như ngay lập tức vay ra 11,4 triệu USDC. Sau đó, khoảng 11,45 triệu USDC được chuyển đến một địa chỉ nạp của Coinbase Prime. Hai ngày sau, treasury tiếp tục chuyển thêm 12,5 triệu USD1 tới một địa chỉ Coinbase Prime khác.

Bước sang ngày 20/2, quy mô bắt đầu lớn hơn hẳn. WLFI treasury đã nạp khoảng 890 triệu token WLFI vào Dolomite và vay ra 20 triệu USD1. Đến 24/3, dự án tiếp tục nạp thêm khoảng 1,1 tỷ WLFI, nâng lượng collateral WLFI lúc đó lên gần 2 tỷ token. Tổng lượng stablecoin vay ra trong giai đoạn đầu này được các báo cáo ước khoảng 31,4 triệu.

The Defiant cho biết treasury multisig của WLFI đã chuyển khoảng 3 tỷ WLFI qua một ví trung gian rồi nạp toàn bộ vào Dolomite, bổ sung vào lượng gần 2 tỷ WLFI đã gửi trước đó. Như vậy, tổng số token WLFI dùng làm tài sản thế chấp đã lên đến 5 tỷ token, tương đương khoảng 5% tổng cung theo các bài phân tích được trích lại rộng rãi.

Từ vị thế mới này, WLFI vay thêm 65,4 triệu USD1 và 10,3 triệu USDC, tức khoảng 75,7 triệu USD stablecoin, dù sau đó đã hoàn trả khoảng 15 triệu USD vào ngày 7/4. Giá trị của riêng phần collateral này trên trang thống kê của Dolomite được The Defiant nêu ở mức khoảng 460 triệu USD tính đến ngày 9/4.

Xem thêm: xstock là gì? Hướng dẫn săn airdrop xStocks chi tiết một cách hiệu quả nhất

Không phải cứ chuyển tiền sang Coinbase Prime là đồng nghĩa với “bán tháo”. Vì thế, từ dữ liệu on-chain, không thể kết luận chắc chắn WLFI đã bán số stablecoin đó để rút tiền mặt hay thực hiện một nghiệp vụ cụ thể nào khác. Nhưng cũng chính vì Coinbase Prime thường được dùng cho các dòng vốn tổ chức, thị trường có xu hướng đọc động tác này như một bước chuẩn bị để triển khai thanh khoản ra ngoài giao thức gốc, thay vì chỉ luân chuyển nội bộ.

Ở góc nhìn tâm lý thị trường, đây là điểm cực nhạy. Nhà đầu tư thường phản ứng không chỉ với hành vi đã xác nhận, mà với động cơ có thể suy ra từ chuỗi hành động. Khi một treasury dùng token nội bộ làm tài sản thế chấp, vay ra stablecoin có thanh khoản cao, rồi chuyển lượng lớn sang một kênh tổ chức như Coinbase Prime, thông điệp mà thị trường nghe thấy là: “dự án đang tìm cách biến token thành sức mua thực.”

Điểm đáng lo thực sự của vụ việc không phải là WLFI có vay nhiều hay không, mà là quy mô vị thế của WLFI đã trở nên quá lớn so với chính Dolomite. The Defiant cho biết lượng collateral WLFI hiện chiếm hơn một nửa tổng tiền gửi trên Dolomite.

Nhiều báo cáo và tổng hợp dữ liệu cho thấy pool USD1 trên Dolomite có lúc bị đẩy lên mức sử dụng gần như tối đa, thậm chí một số bản chụp dữ liệu mô tả utilization từ 93% đến 100%+, thanh khoản khả dụng rơi vào trạng thái âm tạm thời khoảng 232.000 USD1.

Khi utilization bị đẩy lên quá cao, người gửi stablecoin không còn rút tiền một cách bình thường được nữa cho đến khi bên vay hoàn trả hoặc có thêm thanh khoản mới được nạp vào. Đồng thời, lãi suất tiền gửi USD1 bị đẩy vọt lên khoảng 35,81% APR, còn lãi suất vay quanh 30%, phản ánh sự khan hiếm thanh khoản do một vị thế lớn tạo ra, chứ không hẳn là nhu cầu organic từ thị trường.

Xem thêm: TVL (Total Value Locked) là gì? Tại sao con số này lại quyết định vận mệnh của một dự án DeFi?

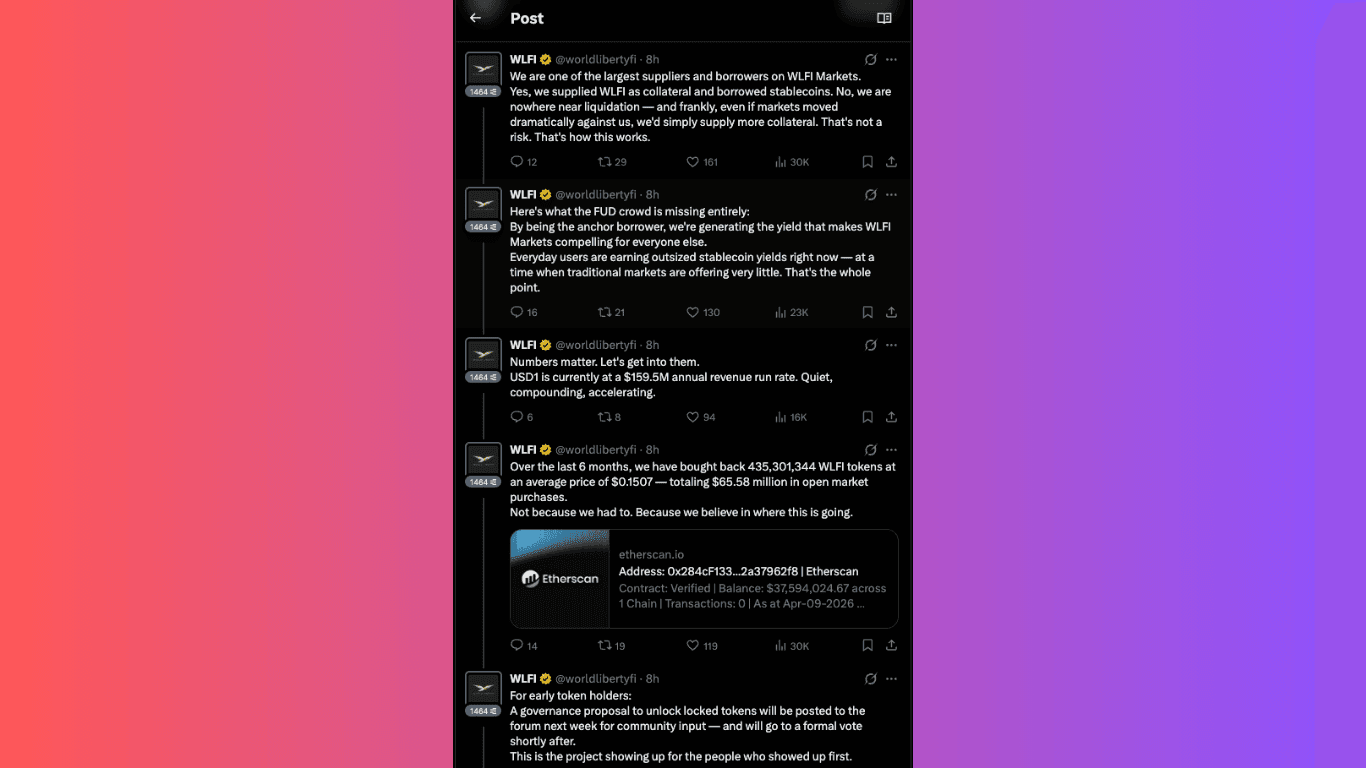

Trước làn sóng chỉ trích, tài khoản chính thức của WLFI đã lên tiếng trên X. Trong phát ngôn được các nguồn tin trích lại, WLFI nói rằng họ là một trong những bên cấp thanh khoản và đi vay lớn nhất trên WLFI Markets, xác nhận việc đã dùng WLFI làm collateral và vay stablecoin, đồng thời phủ nhận nguy cơ bị thanh lý ở thời điểm hiện tại.

Dự án còn tuyên bố rằng ngay cả khi thị trường biến động mạnh theo hướng bất lợi, họ vẫn có thể đơn giản bổ sung thêm tài sản thế chấp. Cùng lúc, WLFI nói đã buyback hơn 65 triệu USD token và chuẩn bị đưa ra đề xuất governance để mở khóa token cho holder sớm.

Thông điệp của WLFI về mặt ngắn hạn có mục tiêu rất rõ: trấn an rằng vị thế hiện tại chưa nguy hiểm ngay lập tức. Và có thể điều đó đúng ở thời điểm hiện tại. Nhưng phản hồi này không giải quyết trọn vẹn mối lo lớn nhất của thị trường.

Những gì dữ liệu on-chain cho thấy là WLFI đã dùng token của chính mình và stablecoin do mình phát hành làm tài sản thế chấp, vay ra stablecoin thanh khoản cao, rồi chuyển một phần dòng tiền sang Coinbase Prime. Đó là một hình thức rút giá trị kinh tế khỏi WLFI token mà không cần bán token ngay tại chỗ. Token WLFI đã có lúc giảm gần 10% trong ngày 9/4, chạm khoảng 0,0885 USD, mức thấp nhất kể từ khi giao dịch bắt đầu vào tháng 9/2025.

Khi một vị thế như vậy chiếm hơn nửa tiền gửi của cả Dolomite và đẩy pool stablecoin vào trạng thái utilization cực cao, rủi ro không còn thuộc riêng về dự án. Nó chuyển thành rủi ro cho người gửi tiền, cho thanh khoản giao thức và có thể cho cả stablecoin USD1 nếu khủng hoảng niềm tin lan rộng.

Vì thế, bản chất của drama này không phải “WLFI có bán token hay không” mà là: WLFI đang dùng Dolomite như một cỗ máy chuyển collateral nội bộ thành stablecoin bên ngoài, trong khi phần rủi ro đuôi dài có thể bị đẩy sang những người dùng còn lại của giao thức.

Lưu ý: Nội dung bài viết nhằm mục đích cung cấp thông tin và kiến thức tổng hợp từ các nguồn công khai về dự án. Đây không phải là khuyến nghị đầu tư. Blockintosh không chịu trách nhiệm đối với bất kỳ quyết định tài chính hay rủi ro nào phát sinh từ việc sử dụng thông tin trong bài viết.

Xem thêm: Bộ Tài chính Mỹ mở lấy ý kiến về quy định stablecoin cấp bang dưới GENIUS Act

Nhà báo crypto dày dạn kinh nghiệm với chuyên môn về công nghệ blockchain, DeFi và phân tích thị trường. Đam mê làm cho các chủ đề crypto phức tạp trở nên dễ tiếp cận với mọi người.

Nhiều bài viết bạn có thể quan tâm