Loading prices...

Viết bởi

Shawn

Từ ngày 20/01/2026, cơ quan quản lý đã chính thức tiếp nhận hồ sơ xin cấp phép cung cấp dịch vụ “tổ chức thị trường giao dịch tài sản mã hóa”, sau khi Bộ Tài chính ban hành Quyết định 96/QĐ-BTC để triển khai Nghị quyết 05/2025/NQ-CP (ngày 09/09/2025) về cơ chế thí điểm thị trường tài sản mã hóa. Điều này đẩy cuộc chơi ra khỏi “vùng xám” và biến nó thành một cuộc đua đúng nghĩa: ai đủ vốn, hệ sinh thái, năng lực quản trị rủi ro, tiêu chuẩn tuân thủ sẽ có cơ hội bước vào giai đoạn thí điểm.

Nếu trước đây thị trường crypto ở Việt Nam chủ yếu được sử dụng vận hành trên các nền tảng nước ngoài, OTC hoặc mô hình “nửa chính thức”, thì sandbox lần này lại đặt ra một tiêu chuẩn rất cao theo hướng “định chế hóa”:

> Vốn điều lệ đã góp tối thiểu 10.000 tỷ đồng, góp bằng VND

> Tối thiểu 65% vốn phải do tổ chức góp; trong đó trên 35% vốn phải đến từ ít nhất 2 tổ chức thuộc nhóm ngân hàng/chứng khoán/quản lý quỹ/bảo hiểm/doanh nghiệp công nghệ.

> Mỗi tổ chức/cá nhân chỉ được góp vốn tại một đơn vị cung cấp dịch vụ tài sản mã hóa được cấp phép.

Nói cách khác, đây là bài toán năng lực tài chính + năng lực vận hành + kỷ luật tuân thủ ngay từ vạch xuất phát.

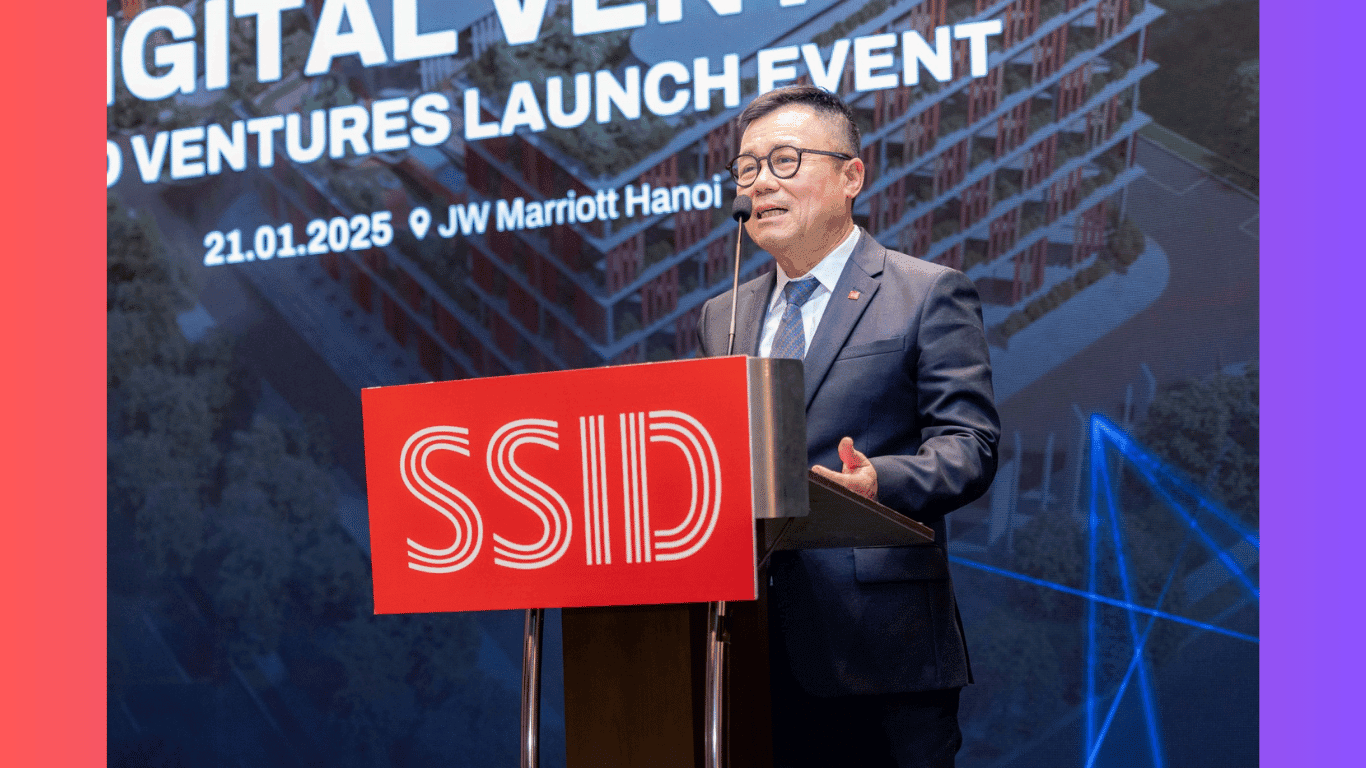

SSID là lát cắt cho thấy các công ty chứng khoán lớn đang muốn bước vào tài sản số bằng cách xây một nhánh công nghệ độc lập, thay vì làm thêm một sản phẩm phụ. Điểm đáng chú ý nhất của SSID nằm ở cách họ “xếp đội hình”: Tether (hàm ý hạ tầng stablecoin và thanh khoản), AWS (cloud & bảo mật theo chuẩn doanh nghiệp), và U2U Network (hạ tầng blockchain). Nếu SSI là “máy phân phối” với tệp khách hàng sẵn có, thì SSID đóng vai trò lớp công nghệ, sản phẩm và tích hợp để biến nhu cầu đó thành một sàn vận hành được.

Ở góc độ xin giấy phép, SSID có lợi thế tự nhiên về kỷ luật tuân thủ (vì xuất phát từ một định chế chứng khoán lớn), nhưng điểm thị trường sẽ nhìn vào là: SSID sẽ thiết kế trải nghiệm sàn theo hướng “crypto-native” hay theo mô hình “tài chính truyền thống số hóa”.

VIXEX nổi bật vì vốn điều lệ ban đầu lớn (1.000 tỷ) và cấu trúc cổ đông có sự liên hệ với hệ sinh thái GELEX. Thế mạnh của VIXEX nằm ở chỗ: “đã dám bước vào cuộc chơi” bằng một pháp nhân rõ ràng, sẵn sàng cho câu chuyện tăng vốn để đạt chuẩn sandbox. Việc VIX bắt tay với FPT trong mảng blockchain cũng là một tín hiệu mang tính “định chế hóa”, vì với sàn giao dịch tài sản mã hóa, điểm yếu của rất nhiều đơn vị không phải marketing mà là hệ thống giao dịch, bảo mật và vận hành.

Tuy nhiên, nhìn từ yêu cầu vốn tối thiểu, VIXEX vẫn cần một pha “bơm vốn” đủ mạnh để vượt mốc 10.000 tỷ. Nếu kế hoạch huy động và giải ngân diễn ra đúng nhịp, VIXEX sẽ là ứng viên nặng ký vì có cả “tiền + tech + hệ sinh thái tài chính”.

TCEX là ví dụ điển hình của mô hình “ngân hàng nhìn thấy làn sóng tài sản số và muốn sở hữu đường vào hợp pháp”. Họ tăng vốn từ con số rất nhỏ lên 101 tỷ. Điểm mạnh của một hệ như Techcombank/TCBS là: nếu được cấp phép, TCEX có thể tích hợp sâu vào hệ thống nạp/rút VND, KYC/AML, quản trị rủi ro, và đặc biệt là “khả năng vận hành kiểu ngân hàng”, thứ mà cơ quan quản lý thường ưu tiên khi sandbox còn mới.

Nhưng điểm nghẽn lớn nhất vẫn là: mức vốn hiện tại còn cách xa tiêu chuẩn tối thiểu. Vì vậy, câu chuyện của TCEX không nằm ở công nghệ “có làm được sàn không”, mà nằm ở có dám đi đến tận cùng về vốn, cơ cấu cổ đông và bộ khung tuân thủ để phù hợp sandbox hay không.

HDEX cho thấy một kiểu cấu trúc mà sandbox rất hay ưu ái: có định chế tài chính (HDBank/Chứng khoán HD) đi cùng một nhóm có năng lực fintech, thanh toán, công nghệ (hệ sinh thái Sovico/Galaxy). Ưu điểm của mô hình này là dễ hình thành một sàn “có thể chạy thật”: thanh toán/đối soát/định danh/giám sát giao dịch thường trơn tru hơn so với một startup thuần crypto.

Ở góc nhìn cạnh tranh, HDEX có thể định vị như “cánh cửa an toàn cho người dùng phổ thông”, nhóm khách hàng ngân hàng muốn tiếp cận tài sản số trong môi trường có rào chắn, thay vì tự bơi ở các sàn ngoại. Nhưng đi kèm là thách thức sản phẩm có thể kém hấp dẫn về thanh khoản/niêm yết/trải nghiệm so với kỳ vọng của người dùng crypto.

Liên minh MB – Dunamu (Công ty mẹ của sàn giao dịch crypto lớn nhất Hàn Quốc - Upbit) là một trường hợp đặc biệt vì nó mang theo thứ mà các bên đối thủ nội địa đang thiếu: kinh nghiệm vận hành sàn top đầu ở một thị trường đã trưởng thành. Với sandbox, thứ đáng giá không chỉ là hệ thống khớp lệnh, mà là cả “bộ xương” về vận hành: quản trị ví lưu ký, bảo mật, quy trình kiểm soát rủi ro, kịch bản xử lý sự cố, và khung tuân thủ trong môi trường giám sát chặt.

Vấn đề cốt lõi của mô hình này nằm ở cấu trúc pháp lý và giới hạn sở hữu: sandbox đòi hỏi sự phù hợp về cơ cấu cổ đông và kiểm soát nội địa. Nếu MB thiết kế được một cấu trúc “đúng luật, đúng giới hạn, vẫn tận dụng được công nghệ bài học từ Upbit”, đây sẽ là ứng viên có thể vừa mạnh về vận hành, vừa mạnh về phân phối vì MB đã có sẵn tệp người dùng ngân hàng lớn.

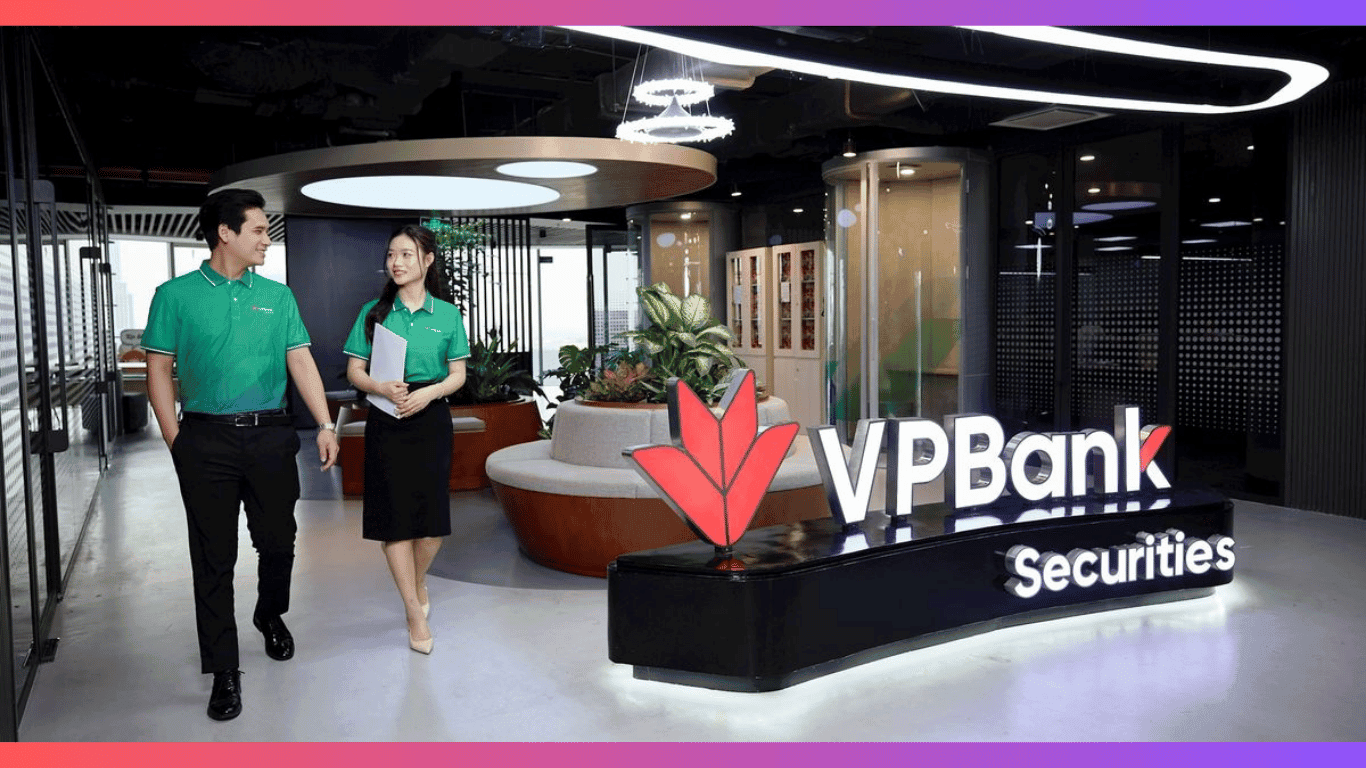

CAEX có điểm thú vị ở cấu trúc cổ đông và cách VPBank tiếp cận: VPBank thể hiện thông điệp thận trọng và đặt trọng tâm vào quản trị rủi ro. Đây là phong cách phù hợp với bối cảnh sandbox: nhà quản lý thường muốn nhìn thấy các sàn thí điểm kỷ luật và không gây biến cố, hơn là chạy đua niêm yết hay tăng trưởng nóng.

Tuy nhiên, để trở thành ứng viên sáng cửa, CAEX vẫn phải trả lời hai câu hỏi: (1) ai là “đầu tàu công nghệ và vận hành sàn”, và (2) lộ trình đáp ứng tiêu chuẩn vốn tối thiểu ra sao. VPBank có thể mạnh về ngân hàng số và kênh thanh toán, nhưng sàn tài sản mã hóa cần thêm lớp “market structure” (thanh khoản, giám sát giao dịch, quản trị niêm yết) mà không phải ngân hàng nào cũng sẵn.

DNEX là đại diện cho nhóm “đi từ tham vọng và mô hình mới”, có màu sắc xây dựng cộng đồng, demo trải nghiệm, giáo dục người dùng. Nếu thị trường mở hoàn toàn, đây là kiểu dự án có thể tăng trưởng nhờ tốc độ và truyền thông. Nhưng sandbox lại là sân chơi đặt nặng vốn, cơ cấu cổ đông, hệ thống tuân thủ, năng lực chịu trách nhiệm.

Vì vậy, DNEX muốn vào nhóm được chọn thường phải chứng minh 2 thứ: khả năng huy động vốn lớn theo đúng tiêu chuẩn và khả năng xây hệ thống vận hành “chuẩn cơ quan quản lý”. Điểm mạnh của DNEX là “độ linh hoạt và câu chuyện địa phương” (Đà Nẵng), nhưng điểm khó là biến sự linh hoạt đó thành một cấu trúc đủ chuẩn để được cho phép chạy thật.

Vimexchange nổi bật nhất vì vốn điều lệ 10.000 tỷ ngay từ đầu. Đây là lợi thế cực lớn trong một cuộc đua mà nhiều đơn vị khác còn đang tính đường tăng vốn. Về logic sandbox, chỉ riêng việc “đã đủ vốn tối thiểu” đã giúp Vimexchange vượt qua một cửa ải rất khó.

Nhưng vốn không tự động đồng nghĩa với chiến thắng. Sandbox sẽ còn nhìn vào: hệ thống công nghệ, quy trình bảo mật, cơ chế lưu ký tài sản khách hàng, quản trị rủi ro, tuân thủ AML/KYC, và khả năng vận hành minh bạch như một định chế. Vimexchange có thể “đủ vé vào cổng”, còn việc “được chọn và chạy tốt” phụ thuộc vào việc họ biến lợi thế vốn thành một nền tảng vận hành đáng tin.

Nhìn tổng thể, cuộc đua của 8 doanh nghiệp xin cấp phép mở sàn giao dịch tài sản mã hóa tại Việt Nam phản ánh rất rõ định hướng quản lý của Nhà nước: đây không phải là sân chơi dành cho các startup nhỏ lẻ hay mô hình thử nghiệm nửa vời, mà là một cuộc sàng lọc khắt khe nhằm chọn ra các định chế đủ tầm vóc để đại diện cho thị trường trong giai đoạn đầu.

Điểm chung dễ thấy nhất là hầu hết các ứng viên đều gắn với hệ sinh thái tài chính lớn: ngân hàng, công ty chứng khoán, tập đoàn đa ngành hoặc liên minh với đối tác quốc tế. Điều này cho thấy tài sản mã hóa tại Việt Nam đang được đặt vào quỹ đạo “định chế hóa”, thay vì phát triển theo hướng tự do như giai đoạn trước. Sandbox không tìm kiếm sự sáng tạo cực đoan, mà ưu tiên an toàn hệ thống, khả năng kiểm soát rủi ro và tuân thủ pháp luật.

Một điểm quan trọng khác là: sandbox không đồng nghĩa với “ai vào trước là thắng”. Trong suốt 5 năm thí điểm, các sàn sẽ chịu giám sát liên tục, báo cáo định kỳ và có thể bị loại nếu không đáp ứng yêu cầu. Do đó, lợi thế bền vững không chỉ nằm ở việc được cấp phép, mà nằm ở khả năng vận hành ổn định, minh bạch và xây dựng niềm tin dài hạn với nhà đầu tư.

Tựu trung, cuộc đua của 8 doanh nghiệp không chỉ là cuộc cạnh tranh giành 5 “tấm vé” sandbox, mà còn là phép thử cho năng lực của các định chế Việt Nam trong việc tiếp nhận và quản lý một thị trường tài chính mới, phức tạp và nhiều rủi ro. Kết quả của giai đoạn thí điểm này sẽ không chỉ quyết định số phận của từng doanh nghiệp, mà còn định hình cấu trúc và chuẩn mực của toàn bộ thị trường tài sản mã hóa tại Việt Nam trong nhiều năm tới.

Lưu ý: Thông tin trong bài viết mang tính chất cung cấp kiến thức và tổng hợp từ các nguồn công khai, không phải lời khuyên đầu tư. Người đọc cần tự đánh giá rủi ro và tuân thủ quy định pháp luật khi tham gia vào thị trường tài sản mã hóa.

Xem thêm: Polymarket Bị Chặn Tại Việt Nam: Sự Thật Đằng Sau Nền Tảng Dự Đoán Đang Gây Sốt Hiện Tại

Nhiều bài viết bạn có thể quan tâm

Nhà báo crypto dày dạn kinh nghiệm với chuyên môn về công nghệ blockchain, DeFi và phân tích thị trường. Đam mê làm cho các chủ đề crypto phức tạp trở nên dễ tiếp cận với mọi người.